前言

2025年10月27日,总部位于美国圣迭戈的生物科技公司 Qureator 宣布,其开发的血管化肿瘤免疫类器官模型(vTIME)成功支撑合作企业 SillaJen 获得 FDA 批准,进入抗癌药物联合疗法的临床试验阶段。这是全球第一个完全依赖类器官体外数据通过 IND(研究性新药申请)审评的案例,标志着类器官技术首次作为“人体模拟器”进入真正的临床准入通道。

无独有偶,近期类器官技术的政策与产业化进展频频提速:美国国立卫生研究院(NIH)正式成立国家类器官建模中心,旨在推动类器官模型标准化与临床前药效评价;中国方面,国务院于10月发布《生物医学新技术临床研究和临床转化应用管理条例》,明确将类器官纳入“生物医学新技术”监管路径。短时间内多政策利好的风向直指类器官广阔的商业化落地空间——从替代动物实验、辅助药物开发,到深度参与精准治疗决策,类器官正从实验室模型,跃升为驱动医药变革的新引擎。

一个预计在2030年前后突破66亿美元的全球市场,正在悄然成型。

在此背景下,Organoids整合六篇国际市场研究报告与前沿科研进展,将从政策、技术与市场规模三个层面展开系统解析,聚焦类器官如何在全球生物医药体系中形成高速增长的新支柱,并就中美两国类器官研究与产业现状及未来趋势进行了梳理与对比,力图为类器官业已到来的腾飞之路提供一条清晰明了的“全局蓝图”。

01 2033年,冲击66亿美元市场

类器官(organoids)是由干细胞或患者组织来源细胞体外自组织而成的3D结构,其可重现特定器官结构和功能特征(如膀胱、肝脏、胃等)。因此,相比传统二维细胞或动物模型,类器官更能保留源组织的遗传、结构和微环境特征,是模拟疾病发生和药物反应的良好平台。尤其患者来源的类器官(PDO)还保留了个性化特征,有利于精准医疗。

图:经近岸蛋白细胞因子验证培养的类器官(从左至右,从上至下:乳腺癌类器官、ipsc来源的人小肠类器官、小鼠胃类器官及小鼠胆管类器官)

基于其出众的保真度,近年来,类器官已经成为生物医学研究中的热点创新工具,并正快速从实验室走向临床。截至2024年初,ClinicalTrials.gov网站上登记的在研临床试验中已有106项运用了类器官相关技术。相关产业蓬勃发展,市场规模增速迅猛。

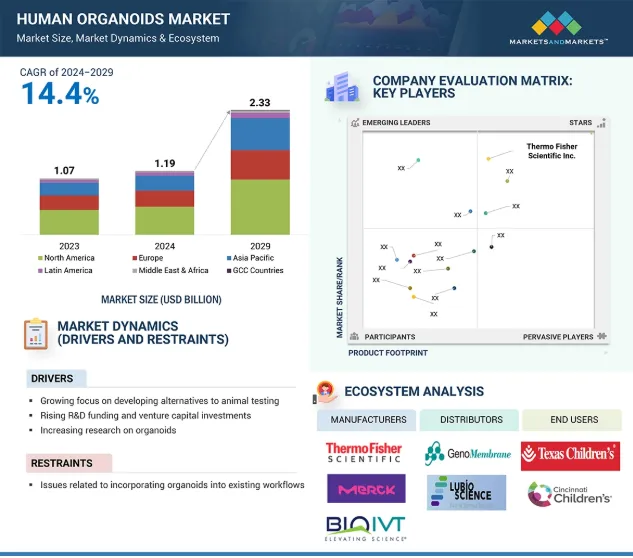

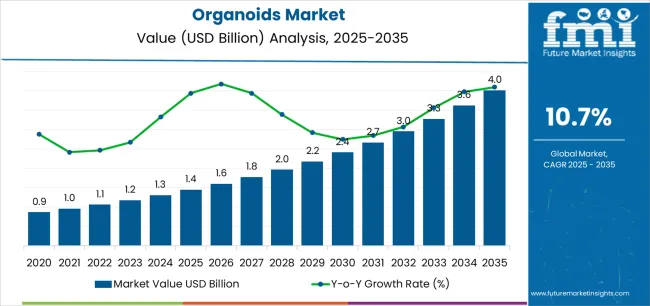

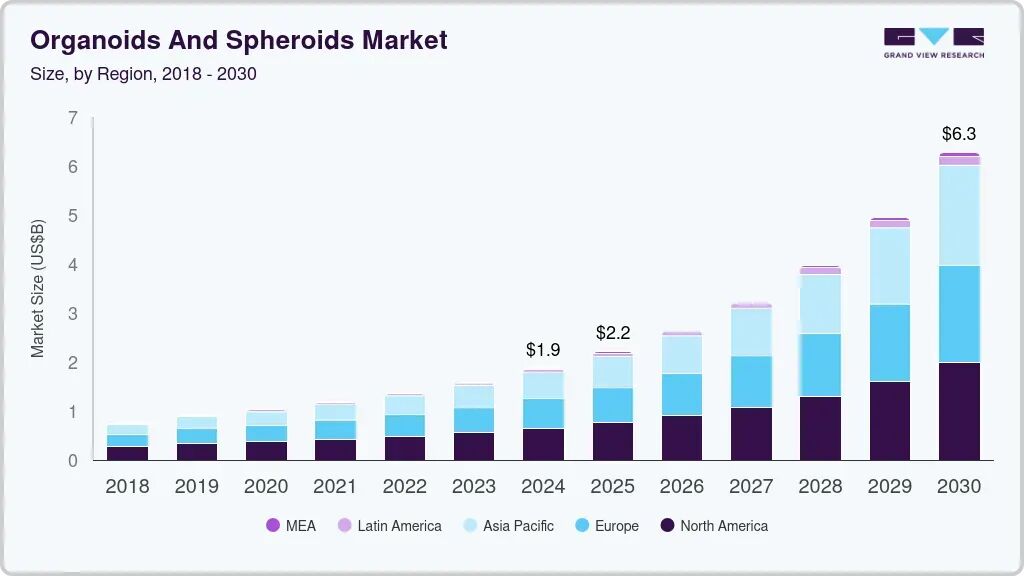

多份市场分析报告均预测,该领域将以两位数的年复合增长率扩张,未来市场规模在本十年末达到数十亿美元量级。其中,MARKETSANDMARKETSTM发布于2024年底的报告显示,该年度全球人类类器官市场规模已经达到11.9亿美元;Modor Intelligence预计到2030年,市场规模有望扩容至28.2亿美元,复合年增长率(CAGR)达18.60%;Future Market Insights 对2035市场给出了40亿美元的预期。TMR(Transparency Market Research, Inc.)发布的分析报告同样显示,受生物医学研究进展的推动,类器官市场规模预计到2035年将超过42亿美元;Astute Analytica 于2025年10月21日新发布的分析则更为乐观,报告显示2024年类器官与球状体合并市场规模约10.7亿美元,预期到2033年攀升至66.14亿美元,2025–2033年的年复合增长率高达22.4%。类似地,Grand View Research 则预测2025年类器官与球状体市场约为19亿美元,2030年可达约62.7亿美元(2025–2030年CAGR为23.2%)。

2024年年底发布的类器官市场规模预估

(来源:MARKETSANDMARKETSTM)

类器官市场规模预估

(来源:Future Market Insights )

类器官与球状体市场规模预估

(来源:Grand View Research)

虽然不同机构预测的具体数值略有差异,但总体趋势一致:类器官市场高速成长。

02 驱动因素分析

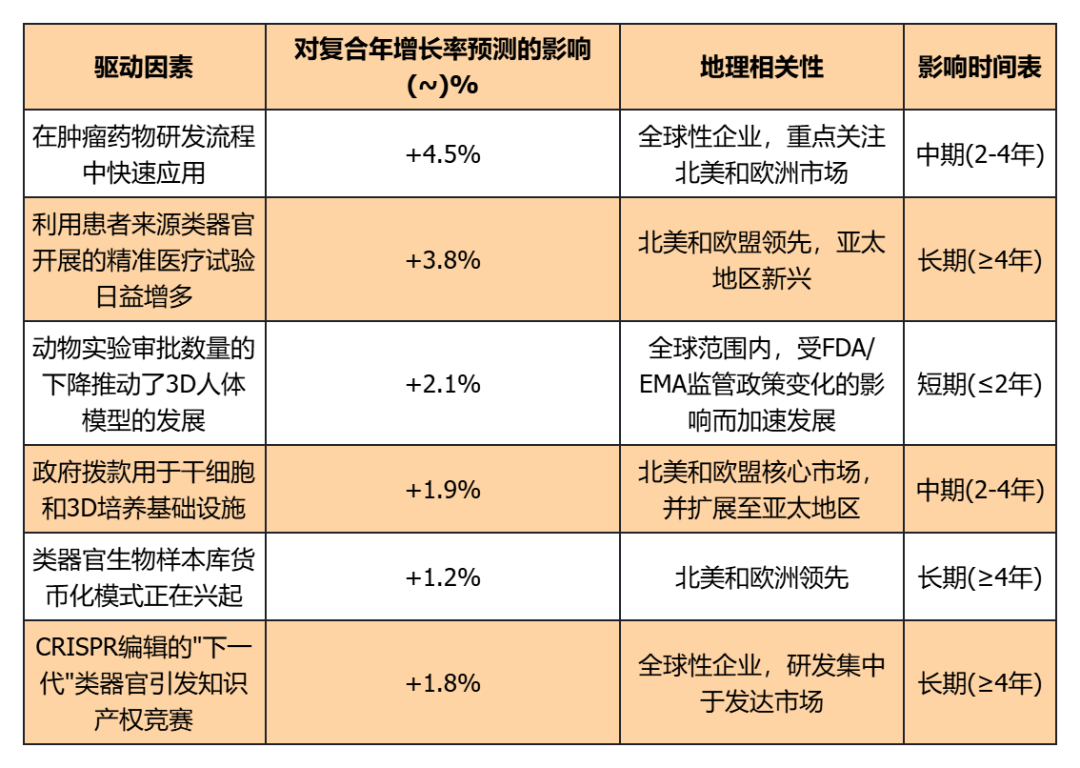

类器官市场快速扩张的主要驱动力包括个性化医疗需求上升、医药研发对更仿真的体外模型需求增加、技术进步降低成本和逐步淘汰动物实验的监管要求等。

表:驱动因素分析(来源:mordorintelligence)

倡导动物替代,监管东风助力

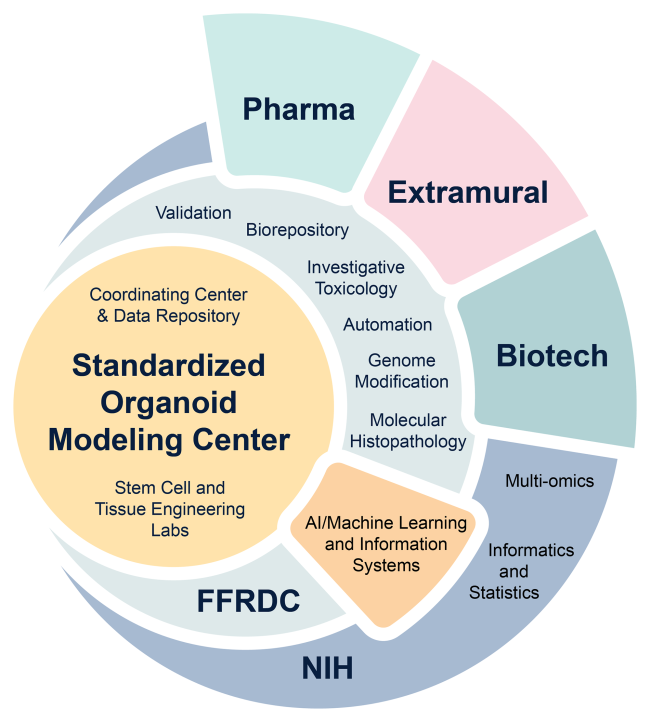

有鉴于动物试验的种种短板(成本高昂、饲养环境复杂、存在伦理问题、与人类存在表型差异),自2022年起,FDA已经发布了现代化法案2.0,大力推动非动物试验新替代方法(NAMs)的普及,并不断通过成立新技术办公室等方式持续支持以类器官技术为首的动物替代的普及。到2025年9月25日,美国国立卫生研究院(NIH)更是宣布已成立美国第一个标准化类器官建模中心(SOM),为期三年投入8700万美元,目标是创建一个开发、共享和验证类器官的新方法学平台。

4月10日

FDA:计划逐步取消单克隆抗体及其他药物的动物实验要求,推动新方法论如类器官等的替代

4月29日

NIH:设立特别办公室ORIVA,推动“类器官优先 + 动物实验精准化”新模式

7月07日

NIH&FDA:不再资助仅依赖动物试验的新研究项目,所有新的NIH资助机会都应纳入新方法(NAMs)的考量

SOM中心将NIH的资源与其他联邦机构和行业合作伙伴联系起来,以促进合作并加速NAM技术的发展,造福更广泛的科学界。

与此同时,欧洲药品管理局(EMA)等机构也在考虑调整指南,将符合条件的类器官数据纳入药物审批考量。有报告指出,欧洲已有新的指导原则草案提出使用两种经过验证的类器官模型数据可以替代部分啮齿动物毒性试验。欧洲研究理事会更是提供了1500万欧元资助,支持用类器官等人源模型替代动物模型的研究。中国国务院也于2025年10月10日以国务院令的形式发布了《生物医学新技术临床研究和临床转化应用管理条例》,大力推动类器官等涉及细胞或基因编辑的生物医学新技术转化落地。

临床研究的深度参与

在临床研究方面,类器官正展现出直接指导患者治疗的潜力。截至2024年初,在美国约有22项临床试验正在尝试将类器官用于指导癌症患者治疗选择。2024年法国里昂的Leon Bérard中心开展了一项研究,从135例转移性结直肠癌患者样本建立了108株肿瘤类器官,短短7天内即获得药物敏感性测试结果,帮助80%的患者找到有效的三线治疗方案。同期荷兰的一项临床试验也显示,通过类器官药物筛选,可为40名晚期结直肠癌患者中的35人找到有效治疗药物组合。这些成果验证了类器官在个体化肿瘤治疗决策中的价值,正在推动这一模型融入常规临床实践。

重点实例:监管推动的临床转化

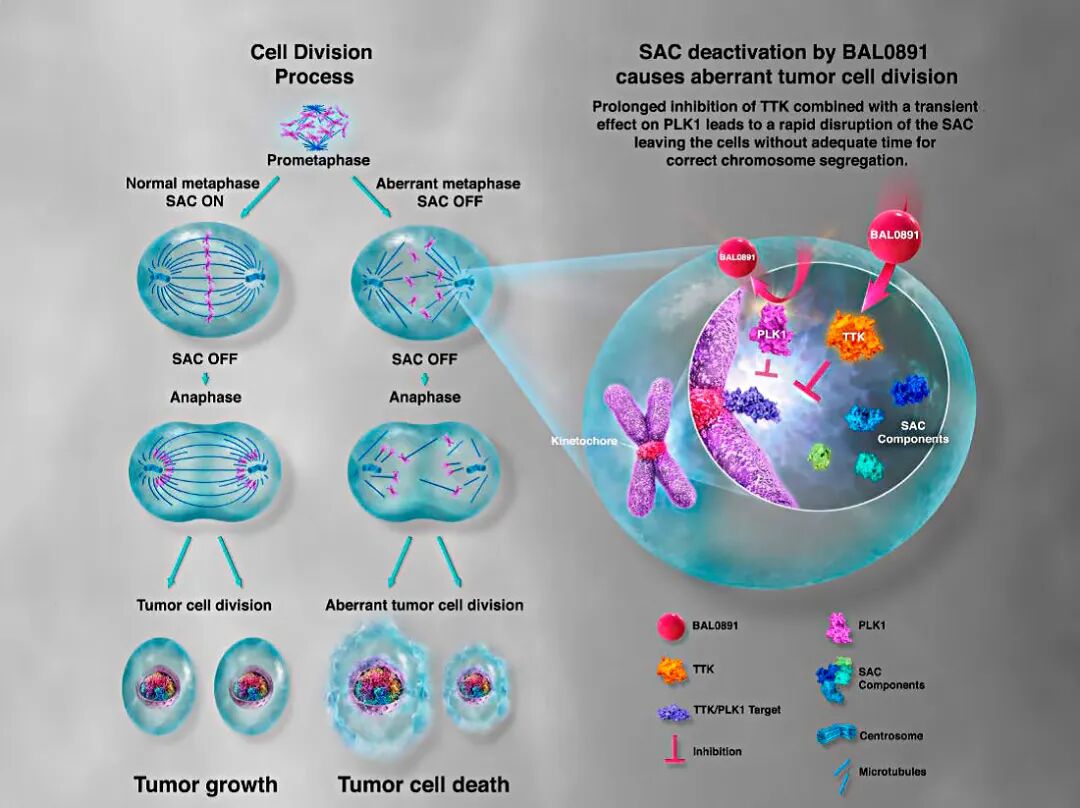

在监管的大力支持下,2025年10月,美国FDA批准了一项抗癌新药联合疗法(BAL0891联合免疫检查点抑制剂)的临床试验申请(IND),而支撑其获批的关键疗效数据完全来自于人源血管化类器官模型,而非传统动物实验。这一突破由美国圣迭戈的初创公司Qureator与韩国新药公司SillaJen合作实现:

Qureator开发的血管化肿瘤免疫微环境模型(vTIME)是一种高度仿真的3D肿瘤类器官平台,能够重建人类肿瘤的血管结构和免疫微环境。在合作研究中,研究团队观察到将SillaJen公司的抗癌候选药物BAL0891与免疫疗法联用时,类器官模型显示出显著的协同抗肿瘤效果。基于这些全人源模型中获得的疗效数据,SillaJen向FDA提交了联合疗法的IND申请并获批。这成为世界首例完全依赖类器官有效性数据而获得FDA放行的肿瘤领域IND申请。

图:BAL0891示意(来源:SillaJen)

此前,申请新药临床试验通常需要动物模型提供有效性证明,而此例中FDA豁免了额外动物数据要求,体现出美国近期大力推动的新替代方法(NAMs)相关政策正在落地。

这一里程碑事件也标志着人类相关性测试逐渐获得监管认可,为整个行业释放出积极信号。据悉,截止2025年10月19日,已有至少15项新药申请(NDA)向FDA提交了包含类器官实验数据的材料,显示监管者对这类数据的认可度正在提高。

技术创新与产业合作:突破瓶颈,走向成熟

为支撑临床应用,大量技术创新和产业合作在近年来涌现,推动类器官平台更高效、更标准化、更接近真实人体。

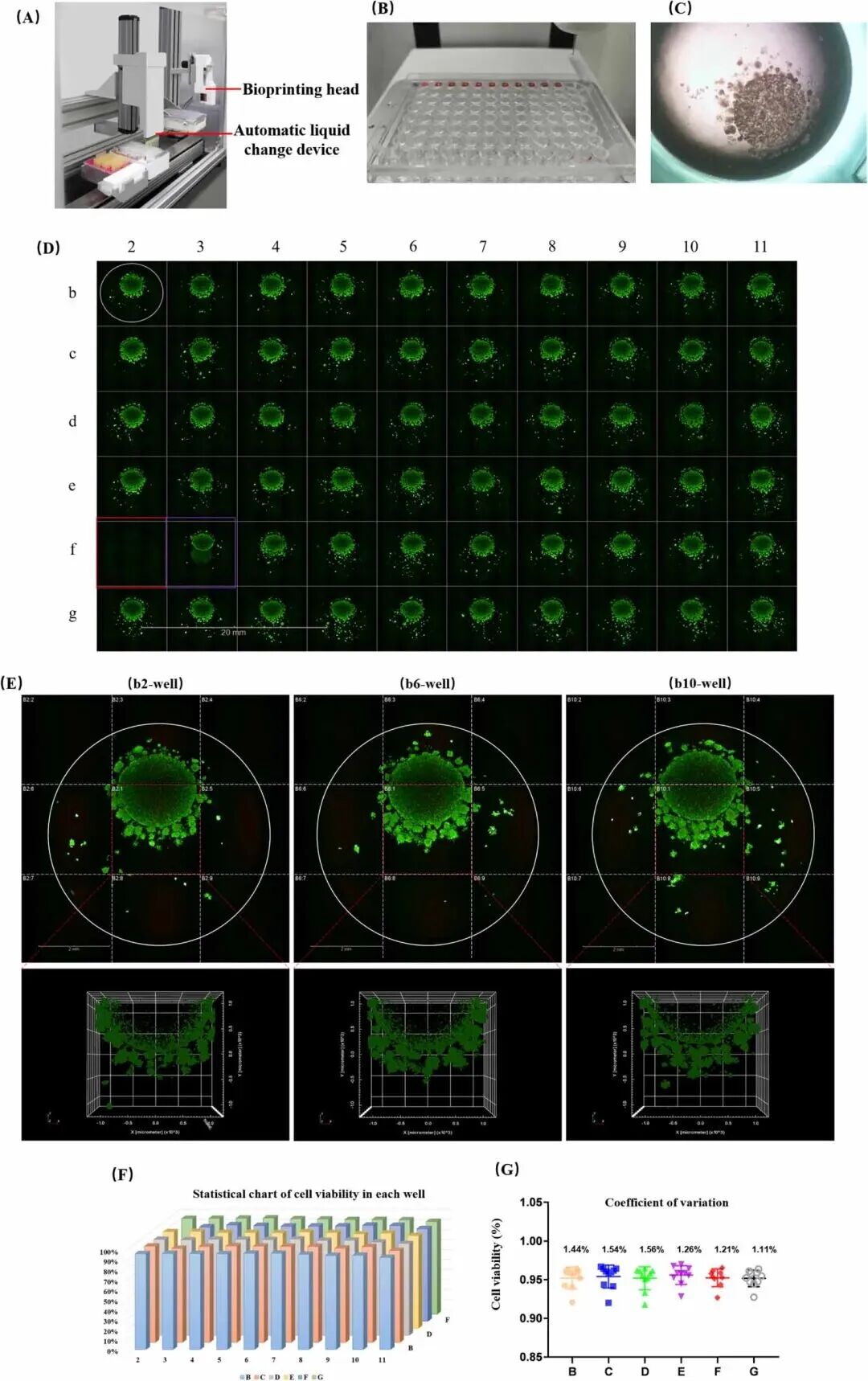

一个显著趋势是高通量与自动化平台的出现,极大提高了类器官的实验通量。瑞士苏黎世联邦理工学院(ETH Zurich)的研究者在2024年开发出一套自动化平台,一天内可测试15,000个球状体模型,并将每个球状体实验的成本降至仅约2瑞士法郎。该系统通过机械臂同时处理16块微孔板。加拿大麦吉尔大学的团队则设计了一种水凝胶芯片,一次可在单片上测试500种培养条件,每种条件只需2微升培养基,大大减少了试剂用量。日本东京大学的研究者构建了可以长期培养并分析一万个以上球状体(缺乏类器官复杂的三维结构和功能,但仍可用于模拟部分生理过程,特别是在药物筛选和肿瘤研究中)的装置,使球状体在单一设备中存活超过21天。这些技术突破扫清了过去类器官培养中规模和一致性的瓶颈,让制药公司能够以更低成本、更快速度筛选药物,提高研发效率。

图:ETH高通量技术的设计原理

(来源:Breitfeld et al. 2025, p. 3)

同时,各大机构正积极建立大型类器官生物样本库(biobank),为科研和药物开发提供海量的疾病模型。到2024年,“人类癌症模型计划 (HCMI)”已经基于多种癌症构建了超过200种类器官模型。德国癌症研究中心(DKFZ)新增了12种患者来源的胶质母细胞瘤类器官模型。研究人员克服了不少技术难点,使建立患者类器官的成功率显著提升——例如针对罕见的胆管癌,2024年的一项努力报告成功将75%的患者样本培育出类器官模型。美国密歇根大学也建立了来自肾上腺皮质癌的8种类器官系;韩国某生物库宣布其收藏的胃肠道类器官株已超过500种。更有研究在2025年公布了一种改良培养方案,使从儿童肺部样本生成呼吸道类器官的成功率提高了30%。这些丰富的模型库将为疾病研究和药筛提供宝贵资源,加速实验重复验证和新疗法发现。

在技术整合方面,人工智能(AI)与类器官结合成为热点。机器学习算法被用于图像分析和质量控制,自动识别类器官中的坏死、增殖等特征。例如,研究人员开发了SiQ-3D平台,可实时可视化T细胞在肿瘤类器官中的杀伤过程,用于预测免疫治疗反应。AI的引入提高了类器官实验的客观性和可重复性,有望解决人为观察的偏差。3D生物打印技术也开始应用于类器官领域:通过生物打印可以精确排列不同细胞类型,形成带有血管网络的类器官结构。清华大学的科研团队利用3D打印制造出了带血管结构的心脏类器官,显著提升了类器官的成熟度和修复缺血组织的能力。他们还建立了心脏类器官与巨噬细胞共培养体系,发现巨噬细胞的加入能改善心肌细胞的成熟度和收缩功能。这些创新使得类器官模型更加接近真实器官的复杂性,并向着多器官集成的“人体芯片”方向迈进。

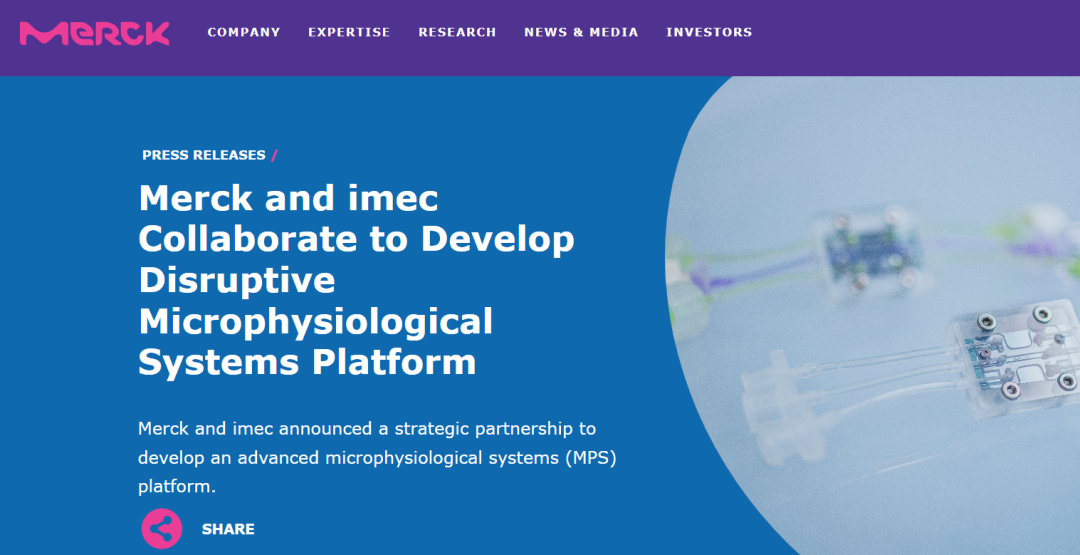

产业方面,大型制药和生物科技公司开始积极布局类器官领域。2024年12月,德国默克(Merck KGaA)收购了荷兰Hubrecht类器官技术(HUB)公司,后者由类器官先驱Hans Clevers教授团队创建,拥有约70种经过验证的类器官模型。默克此举意在将类器官技术纳入自身产品线,加强在药物筛选和毒理评估方面的人源模型能力。同年,美国Danaher公司通过其创新项目,与加州大学旧金山分校(UCSF)合作开发肝类器官的药物毒性筛查平台。2025年5月,默克又与比利时微电子中心(IMEC)合作,打造可以并行分析1000个类器官的高密度平台,将自动化和芯片技术融为一体。此外,各类创业公司也不断涌现并与大企业联手:如Bioserve India公司在2024年推出了15种新的商品化类器官产品;许多初创企业则专注于特定领域的类器官开发(如肝毒性、肿瘤免疫等),并获得大型药企的战略投资。产学研合作加速了实验室突破向实际产品的转化。

图:墨客和IMEC的合作

可以预见,随着越来越多成功案例出现,类器官技术的标准和监管框架将日趋完善,为其在临床和产业中的广泛应用保驾护航。

03 细分领域分析

按技术划分

基于支架的 3D 培养平台在 2024 年将占据 48.16% 的收入份额;3D 生物打印辅助类器官在预测期内将以 21.12% 的复合年增长率增长。

按来源组分划分

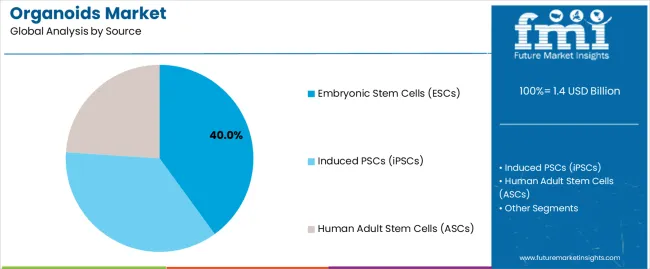

2024 年干细胞衍生系统占据类器官市场份额的 63.56%;预计到 2030 年,肿瘤衍生模型将以 19.56% 的复合年增长率增长。

(来源:Future Market Insights )

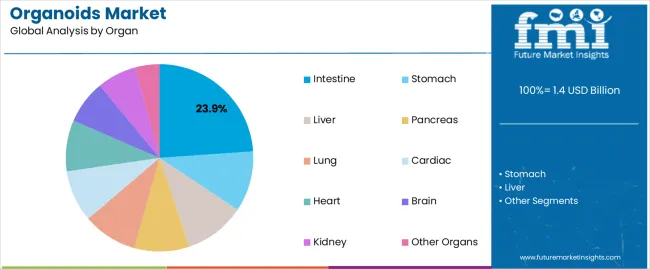

按器官模型划分

预计到2025年,肠道器官模型将占类器官市场收入份额的23.90%。该细分市场的崛起主要得益于胃肠道疾病建模和药物吸收研究需求的不断增长。

(来源:Future Market Insights )

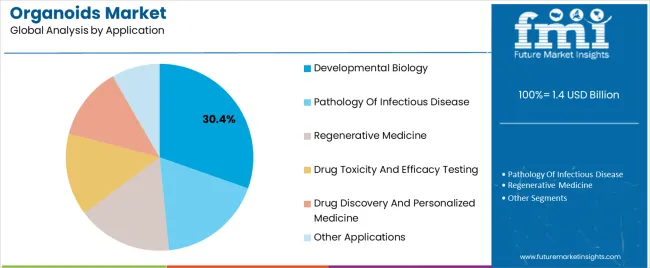

按应用领域划分

目前药物发现和筛选将占类器官市场规模的 41.90%,发育生物学和基础研究相关需求约占31%,但再生医学和临床应用相关领域的增长最快,有望在未来十年成为新的增长点。尤其精准医疗和个性化医疗将以 20.20% 的复合年增长率增长至 2030 年。

(来源:Future Market Insights )

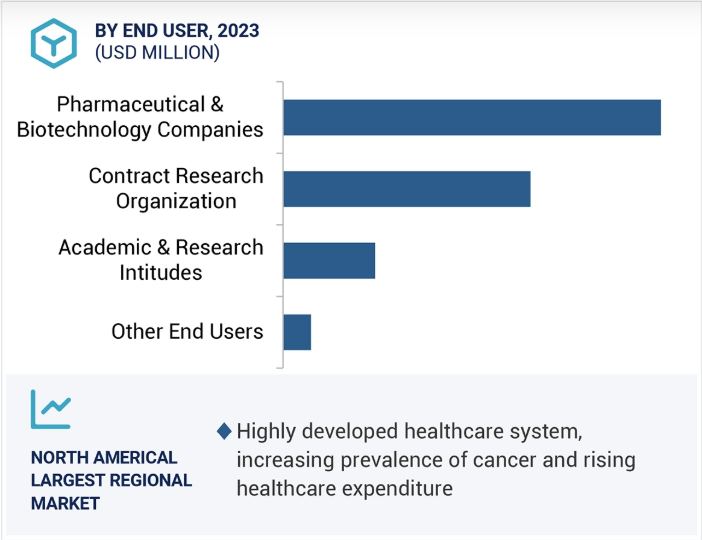

按终端客户划分

制药和生物技术公司是目前最大的客户群,占 2024 年需求的 55.56%。得益于其雄厚的资金实力和内部监管事务团队,这些团队能够将类器官数据转化为新药申请。而 CRO 的增长速度最快,年复合增长率为 20.59%。此外,随着技术成熟,医院和诊断实验室等临床终端预计也会更多采用类器官技术。

另外,学术机构仍然是核心创新者,它们制定基础性方案,并作为新型水凝胶或基因编辑技术的试验平台。医院和诊断实验室构成了新兴的终端市场,一旦支付方认可基于类器官的治疗选择方案,该市场将迅速扩大规模。随着报销代码的完善,预计临床应用范围将扩展到肿瘤中心之外。

(来源:MARKETSANDMARKETSTM)

按地域划分

全球类器官市场已细分为六大主要地理区域:北美、欧洲、亚太、拉丁美洲、中东和非洲以及海湾合作委员会国家。

其中,北美在全球人类类器官市场占据主要份额( 2024年占据44.23%,另有数据称2025年占34.72%,如下图),这主要归功于其高度发达的医疗保健体系。该地区在医疗基础设施方面处头部地位,从而能够进行高额的研究投资。此外,不断增长的医疗保健支出表明公共和私营部门都致力于资助新的疗法和突破性研究。不断增加的感染和癌症病例也对有效的治疗式提出了更高的要求。总而言之,强大的医疗保健基础设施、充足的资金投入以及严峻的公共卫生问题使北美在人类类器官市场中处于头部地位,确保了医学和个性化医疗领域的持续创新和应用。

类器官与球状体地区市场一览(来源:Grand View Research)

而亚太地区则被视为增长最快的市场,复合年增长率约为 21.82%,预计2029年市场规模将达到5.981亿美元。该地区的市场增长可能归因于医疗保健支出的增加、医疗基础设施的快速扩张以及以干细胞技术和再生医学为重点的行业研究的增加。尤其是老年人口的不断增长导致癌症和糖尿病等慢性疾病需求日益增加,刺激了对更好的疾病模型和个性化疗法的需求。

其中尤以中国为代表:一方面中国科研机构和企业在类器官研究上的投入近年迅猛增长(如中国国家自然科学基金在2025年将与水凝胶相关的类器官组织工程项目资助提高了50%);另一方面,市场需求旺盛,预计中国类器官相关市场未来几年年均增速可达20%左右,到2030年有望达到约10亿美元的规模(相比当前基数实现大幅增长)。

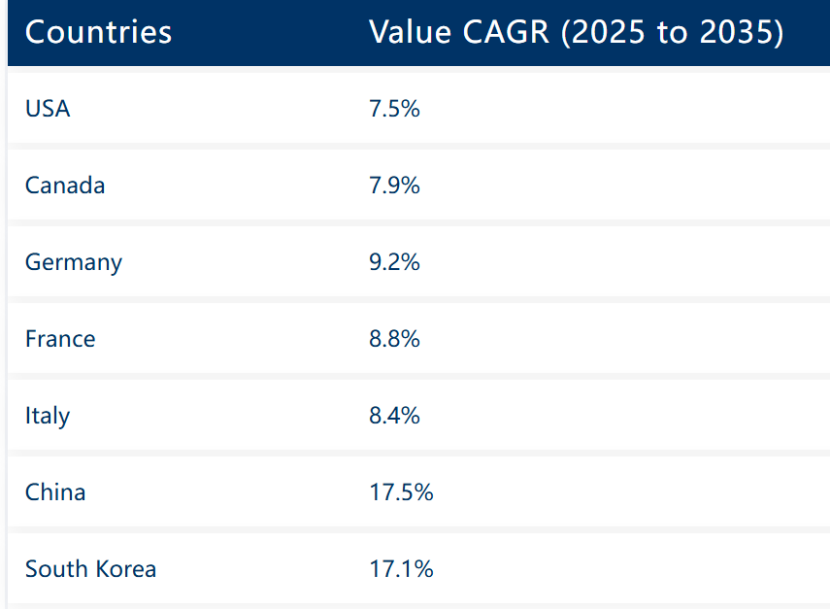

表:不同国家的类器官CAGR

(来源:Future Market Insights )

综上,全球类器官与球状体市场正处于快速扩张和演进中。行业各方的投入与协作,加上政策东风,将持续推动市场在未来数年保持高速增长。

04 中美聚焦:区域动态与展望

让我们将更深入的目光投向目前占据领军地位并在不断布局加速的美国和增速迅猛的中国。作为当前类器官技术和市场的两大引擎,中美在类器官领域各有侧重又相互呼应。

美国:头部的市场与政策先行者

市场方面,美国是全球最大的单一市场,据估计2024年美国本土类器官/类肿瘤球相关市场约为2.83亿美元,预计2033年将增长至近19亿美元。NIH在2024年2月拨款210万美元用于创建罕见神经发育疾病的类器官模型。2025年,脸书创始人扎克伯格夫妇创立的Chan Zuckerberg Initiative(CZI)宣布提供3000万美元资助,支持开发神经退行性疾病的人类类器官模型,用于研究阿尔茨海默症、帕金森症等疾病机理。此外,从国家先进制造计划到各州的生物技术项目,都将类器官/器官芯片技术视为未来医学的重要组成部分给予支持。这些投入确保了美国在基础研究创新方面的源头活水。

美国的产业界同样积极布局。大公司收购初创、跨国合作开发平台(如默克与HUB、Danaher与UCSF等案例)在美国市场产生了连锁反应。波士顿、旧金山等生物医药中心孵化了许多类器官相关创业公司。一些美国公司专注于供应链和标准品,如提供经过质量验证的类器官培养试剂、支架材料、专用培养设备等,为整个行业生态提供支撑。在应用方面,美国多家大型医疗中心已经开始试点将患者类器官用于临床决策支持。例如MD安德森癌症中心等机构开展临床研究,用患者肿瘤类器官筛选药物,以选择最佳治疗方案。随着这类实践累积成功,类器官有望纳入未来美国的临床诊疗流程,特别是在难治性癌症和罕见病用药方面提供依据。这将进一步扩大国内对类器官的需求,并形成良性循环。

总体而言,美国在类器官技术上“软硬兼施”:软指政策和资金支持,如监管法规更新、政府和风险资本投入,硬指技术和产业实力,如科研成果转化、初创企业创新等。可以预见,美国将继续在该领域保持创新引领地位,并通过完善监管和标准,引导类器官技术更快融入主流医药研发体系。

中国:蓬勃的科研力量与快速增长的市场

作为亚太区的核心市场,中国的类器官研究和产业近年迅猛发展。市场规模虽仍落后于美国,但增速位居全球前列。根据Grand View Research 的数据,2024年中国类器官及类肿瘤球市场规模约为4.51亿美元,占当年全球市场的8.1%。得益于科研投入和需求增长,预计中国市场在2025至2030年期间将以28.3%的年复合增长率增长,2030年达到约19.04亿美元。这一增速远高于全球平均,意味着中国有望在未来十年成为与北美比肩的重要市场。在亚太地区内部,中国已被预测将在2030年成为区域收入规模最大的类器官市场,并引领亚太的技术应用。

中国类器官市场规模的扩充态势

(来源:Grand View Research )

科研进展方面,近一年来,国内团队重点研究突破频出。8月,香港大学周婕团队成功研发基于呼吸道类器官的中和抗体检测新平台,该技术突破了常规的WHO金标准细胞系检测方法,能够更真实地模拟人体呼吸道生理环境,为疫苗和中和抗体的评估提供更精准、更可靠的结果;同在8月,清华大学与北京大学第三医院、中国医学科学院北京协和医学院以及德雷塞尔大学团队合作,利用生物打印技术,高通量快速生成了具有均匀大小的肾细胞癌类器官,实现了批次自动化稳定构建和质量控制,并保留了来自于患者的个性化特征,具有肿瘤间和肿瘤内异质性,可用于高通量药物测试,对临床具有重要参考价值;9月,清华大学邵玥及合作团队以“三胚层共建”策略,首次生成了可以同时展现胃底–胃窦双极分区的类器官,在顶刊Nature发文破解了胃早期发育黑箱。国内类器官研究已经覆盖基础机制探索、高通量技术突破、体外检测平台应用等全方位多角度,形成了多维度突破、跨学科融合的创新格局。

图:高通量生物打印肾细胞癌及技术稳定性评估

(来源:Mao S, Xie R, Shou J, Pang Y, Sun W. Bioprinting of patient-derived heterogeneous renal cell carcinoma organoids for personalized therapy. Biofabrication. 2025;17(4):10.1088/1758-5090/adecc5. Published 2025 Aug 12. doi:10.1088/1758-5090/adecc5)

值得一提的是,2025年,中国在政策和监管层面中国同样迎来了重大进展。10月,国务院发布《生物医学新技术临床研究和临床转化应用管理条例》(国务院令第818号),自2026年5月1日起施行。该条例是中国首次以国家行政法规形式,为包括类器官在内的新兴生物医药技术的研发、临床研究到应用建立全流程监管框架。条例首次明确了“生物医学新技术”的法律定义,指在我国境内尚未临床应用的、作用于人体细胞或分子水平的医学手段,覆盖类器官技术。

过去类器官这类产品难归类为药品或医疗器械,监管路径不明确;而新条例通过赋予其“生物医学新技术”的独立地位,相当于在药品、器械之外开辟第三类监管轨道,为此类创新提供了专门通道。同时条例扩大了临床研究发起主体范围,允许高校、科研院所、生物医药企业等法人单位发起研究,并要求由有资质的三甲医院实施。这一设计鼓励产学研医合作,将企业和高校的创新与医院临床资源相结合。可以预期,在法规保障下,中国类器官技术的临床转化将提速,更多科研成果有望进入临床试验,最终惠及患者。

总结来看,中国正以高投入、高增速推动类器官技术发展。从科研创新、企业投入到监管支持各方面齐头并进,使中国成为该领域最活跃的地区之一。相较美国注重尖端创新和商业引领,中国的优势在于政策动员和规模市场潜力。未来几年,中美两国在类器官技术上的发展模式虽有不同,但都将对全球类器官科技和市场格局产生举足轻重的影响:美国的经验将验证类器官在生物医药领域的价值并树立行业标准,中国的崛起则将扩大应用规模、加速技术普及,并为全球提供更多成功案例和合作机遇。各自的探索和成功将共同推动类器官技术从实验室走向临床与产业,开启生物医学研究与医疗实践的新篇章。

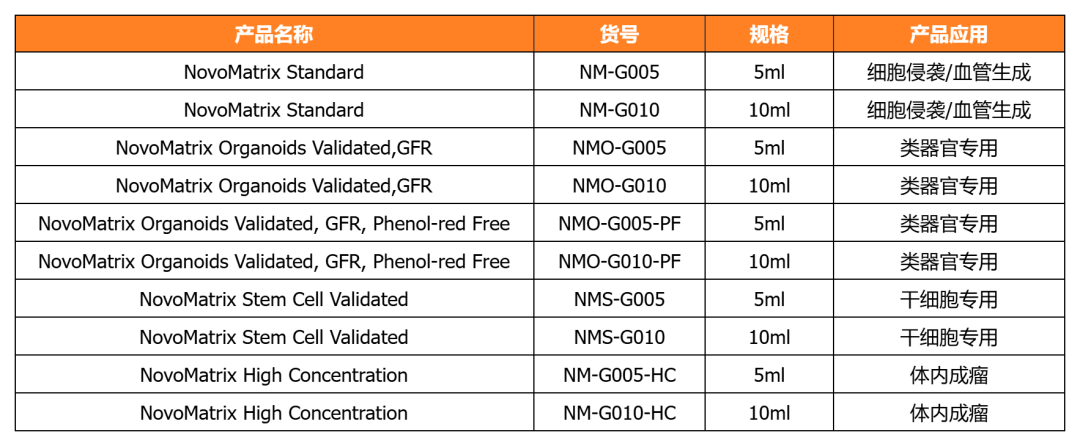

近岸蛋白相关产品

近岸蛋白依靠专业的研发团队,精心打造类器官验证平台,可提供一系列经验证、高活性、高稳定性的类器官培养产品,助您高效快速开展类器官实验!

NovoMatrix-经类器官培养验证的基质胶

近岸蛋白提供经类器官/干细胞培养验证的系列NovoMatrix基质胶,产品批次稳定可控,让您的类器官/干细胞培养更可控!

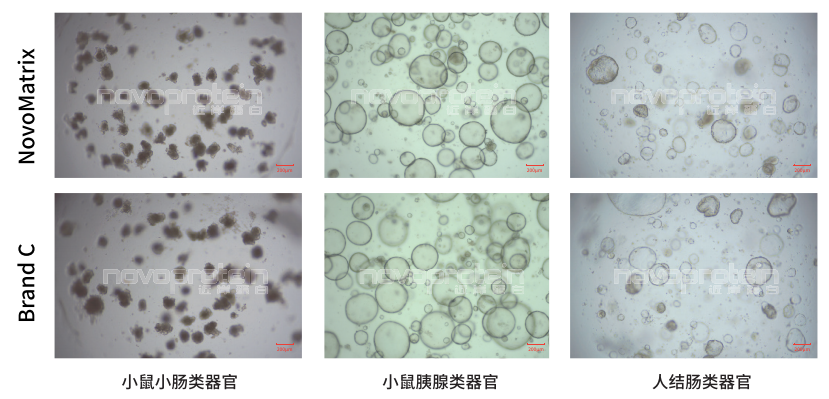

NovoMatrix支持多种类器官培养

NovoMatrix Organoid Validated,GFR,Phenol Red-Free (Cat.No.:NMO-G005-PF) and a similar product of Brand C were used for culture of different organoid models

NovoMatrix支持类器官稳定传代

NovoMatrix Organoid Validated,GFR,Phenol Red-Free (Cat.No.:NMO-G005-PF) maintain stable passage of organoids comparable to a similar product of Brand C

经类器官培养验证的细胞因子

近岸蛋白自主研发生产并经过类器官培养验证的低内毒素Activin A、BMP-4、EGF、FGF-7、FGF-10、FGFb、FGF8b、HGF、IGF1、Noggin、NRG1、R-Spondin 1/3和Wnt3a等细胞因子,已经在人肿瘤类器官如垂体瘤类器官、脑膜瘤类器官、乳腺癌类器官,人正常类器官如ipsc来源的人小肠类器官,以及小鼠正常类器官如小肠类器官、结肠类器官、胃类器官以及胆管类器官等体外模型上进行了验证。

经类器官培养验证的完全培养基